手机:13810405819

电话:64522895

Q Q:2289004929、82263979

微信:cjkjfw668

BJ-CJ888

地址:北京市东城区东滨河路甲1号航天物资大厦310室

什么是代理记账、财务外包?

代理记帐是针对不具备设置会计机构与会计人员的单位而提出的。所谓代理记账是指代理记账机构接受委托办理会计业务,替不具备设置会计机构和会计人员条件的单位,代理从事会计记帐业务的行为。

在西方,市场经济高度发展,社会分工非常细化,财务外包(Finacial Outsourcing Managed Service)非常普及,很多公司自从成立之日起,财务工作便委托给具有相应资质的专业会计公司去打理,这样做既规范了公司财务管理,又节约了一大笔人员成本,同时,从专业化的会计师那里又得到了自己公司所需求的财税信息,政府部门也非常鼓励这个行业的发展,并设立了相关的监督部门。在我国,财务代理行业的兴起虽然只有短短几年的时间,但很快便得到了市场的认可,特别是我国加入WTO以后,市场经济迅猛发展,专业化的财务公司以其优质、灵活、高效的服务方式得到了越来越多中外客户的青睐。

如何选择正规的代理记账公司?

1. 查看“营业执照”。正规注册的公司都有工商局颁发的营业执照,如果连营业执照都没有,那么肯定是不能信任的!

2. 查看“代理记帐许可证”。除会计师事务所以外的代理记帐机构都要有财政局颁发的“代理记帐许可证书”!例外的是会计师事务所和财务咨询公司本身已经有代理记帐资格,所以没有“代理记帐资格许可证书”!

3. 实际考察一下办公环境。正规的代理记帐公司都有自己买下或租用的固定办公场地和办公设备,如果没有办公场地,这样的公司是不能信任的!

4. 查看公司人员,重点是看做帐的总负责人的资质,正规的公司人员配备齐全且业务能力非常强。一般来说,做帐会计只要是财会相关专业即可,经验和学历业有一定影响,但主要是个人能力!而负责最后把关的总负责人一般要求比较高,一般有多年行业经验的会计师甚至注册会计师,熟悉各个行业,防止为企业做错帐!

代理记帐服务内容和流程

本公司承接中小型企业、事业单位、非公有经济、个体经济组织的会计人员代理记帐工作,贵公司只需要把相关原始资料送到我公司(或由我公司的专职人员上门收取),其他一切建帐、记帐、报税工作均由本公司专职人员完成,您只需配备一名专职(不一定专人)人员,与本公司工作人员建立业务联系,视具体情况而定,我公司员工每月可以安排几天时间到贵公司办公,本公司将热忱为您服务,为贵公司的财务管理工作助一臂之力。

1.根据客户性质及经营范围确定核算方法;

2.办理建账记账(企业初始建账、中途建账、每月账务处理)

3.根据企业提供的合法原始凭证(指:购销发票、入库单、领料单、款项汇出汇入底单及其他财务收支单据、有关经济合同等);

4.编制会计分录;

5.记帐及结帐;

6.编制会计报表,装订会计凭证

7. 纳税申报:每月末,核算企业应交纳的各项税金,主要包括个人所得税、营业税、增值税、城建税、教育费附加、印花税等,正确申报增值税纳税申报表并代理报税;每季度和年末计算企业所得税的应调整项目,核算企业所得税税额,向税务部门报送企业所得税相关报表并协助企业交纳企业所得税。

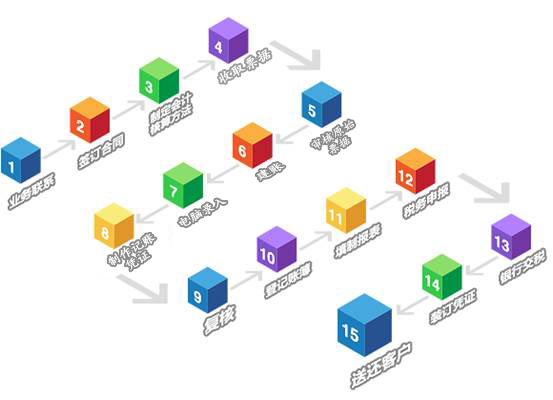

1. 业务联系 → 2. 签订合同 → 3. 制定会计核算方法 → 4. 收取票据 → 5.审核原始票据→6. 建账 → 7. 电脑录入→ 8. 制作记账凭证 → 9. 复核 → 10. 登记账簿→ 11. 填制报表 →12. 税务申报 → 13. 银行交税 → 14. 凭证装订 → 15. 送还客户

哪些票据可以入账

大多数单位的财务人员都知道发票是合法的凭据,可以入账,而对于收据是否能入账,却不是很清楚。个别单位的财务人员以为,除了发票以外的任何收据都是“白条”,都不能作为合法的财务凭据入账。 其实,收据与我们日常所说的“白条”不能画等号,收据也是收付款凭证,它有种类之分。至于能否入账,则要看收据的种类及使用范围。

收据可以分为内部收据和外部收据。外部收据又分为税务部门监制、财政部门监制、部队收据三种。

内部收据是单位内部的自制凭据,用于单位内部发生的业务,如材料内部调拨、收取员工押金、退还多余出差借款等等,这时的内部自制收据是合法的凭据,可以作为成本费用入账。

单位之间发生业务往来,收款方在收款以后不需要纳税的,收款方就可以开具税务部门监制的收据,如收到下属单位归还的借款,因为收到借款不存在纳税义务,所以可以向下属单位开具税务局监制的收据。

行政、事业单位发生的行政事业性收费,可以使用财政部门监制的收据。如防疫站收取防疫费,环保局收取环保费等等,都可以使用财政部门监制的收费收据作为合法的费用凭据。

单位与部队之间发生业务往来,按照规定不需纳税的,可以使用部队监制的收据,这种收据也是合法的凭据,可以入账。

除了上述几种收据外,单位或个人在收付款时使用的其他自制收据,就是日常所说的“白条”是不能作为凭据入账的。

清理乱账

清理乱账是根据《会计法》、《公司法》、《税收征管法》、《审计法》等法律法规对公司账务进行清理整顿,清理乱帐的内容包括:

1. 会计基础清理,如凭证、账簿记录是否符合国家规定等。

2. 存货账务清理

3. 货币资金账务清理

4. 投资账务清理

5. 应收及预付款账务清理

6. 固定资产账务清理

7. 长期负债账务清理

8. 流动负债账务清理

9. 收入与成本费用账务清理

怎样对账

所谓对账,就是核对账目。其目的是防止和避免编制记账凭证和登记账簿的 差错,以提高会计核算的质量,切实做到账证、账账、账实相符。各单位应定期核对各种账簿记录,确保会计信息真实可靠。对账的内容,主要包括以下几个方面:

1.账证核对

账证核对应就原始凭证、记账凭证与账簿记录中的各项经济业务核对其内容、数量、金额是否相符以及会计科目是否正确。根据业务量的大小,可逐笔核对,也可抽查核对。如发现有差错,应逐步查对到最初的依据,直至查出差错的原因为止。

2.账账核对

账账核对要求做到账账相符,一般有以下几种方法:(1)检查总分类账户的记录是否有差错。可以通过编制试算平衡表进行检查,如果借贷双方金额试算平衡,一般说来没有错误,如果借贷双方金额不平衡,则说明记账有错误,要作进一步的检查。(2)检查总分类账户与所属明细分类账户之间的记录是否有差错。有如下两种方法:①通过编制明细分类账本期发生额及余额明细表或财产物资的收发结存表与总分类账户核对,如有不符,应进一步查找差错所在原因。②加计各明细分类账户中的本期发生额或余额合计数,直接与总分类账户的相应数字相核对。这种方法可以省略上述明细表的编制工作。

3.账实核对

账实核对要求账簿记录余额与各项财产物资和现金、银行存款及各种有价证券的实存数核对相符。核对的方法是财产清查。对固定资产、材料、在产品、产成品、现金等,均应通过盘点实物,并与账存数核对,看其是否相符等。